EU CSRD Beratung

Strategische Beratung und Unterstützung bei der Nachhaltigkeitsberichterstattung für Unternehmen, die von der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) betroffen sind

Wir helfen Unternehmen dabei, die neuen EU-Vorschriften zur Nachhaltigkeitsberichterstattung zu erfüllen.

Was ist die Richtlinie der Europäischen Union über die Nachhaltigkeitsberichterstattung von Unternehmen (EU CSRD)?

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen wurde im November 2022 verabschiedet und hat weitreichende Auswirkungen auf Unternehmen, die ihren Hauptsitz in der Europäischen Union (EU) haben oder dort tätig sind. Als Teil des europäischen Green Deals 2020 und der umfassenderen Initiative der EU, elevate , die Nachhaltigkeitsberichterstattung auf das gleiche Niveau und die gleiche Legitimität wie die Finanzberichterstattung zu heben, stärkt die EU-CSRD die bestehende Richtlinie zur nichtfinanziellen Berichterstattung (NFRD), indem sie die berichtspflichtigen Nachhaltigkeitsthemen ausweitet und die Zahl der betroffenen Unternehmen von rund 11.600 auf über 50.000 erhöht.

Betroffene Unternehmen werden die CSRD durch eine Reihe von Vorbereitungsschritten erfüllen. Zunächst müssen die Unternehmen eine doppelte Wesentlichkeitsprüfung durchführen, um zu verstehen, welche Nachhaltigkeitsthemen sowohl aus der Perspektive der Auswirkungen als auch aus finanzieller Sicht für die Unternehmensgruppe und die Wertschöpfungsketten wesentlich sind. Durch die strenge Anforderung der doppelten Wesentlichkeitsprüfung bringt die EU-CSRD mehr Transparenz in die sozialen und ökologischen Auswirkungen, die mit den berichtenden Unternehmen verbunden sind, sowie in die damit verbundenen Risiken.

Mit der EU-CSRD werden die Europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) eingeführt, die die Unternehmen für die jährliche Berichterstattung über ESG-Themen verwenden werden. Das umfassende Paket von 12 Standards umfasst allgemeine Anforderungen und Angaben, die für alle berichterstattenden Unternehmen gelten (ESRS1 & 2), sowie die ESRS E1-E5 für die Berichterstattung über wesentliche Umweltangaben, die ESRS S1 - S4 für die Berichterstattung über soziale Angaben und einen Standard für die Unternehmensführung - ESRS G1. Die ESRS-Standards wurden so entwickelt, dass sie mit den gängigen globalen Berichtsrahmen wie GRI und SASB interoperabel sind. Das angestrebte Ergebnis ist, dass die Nachhaltigkeitsangaben vergleichbare Daten bieten, so dass Investoren, die Zivilgesellschaft und andere Interessengruppen bessere und fundiertere Entscheidungen treffen können.

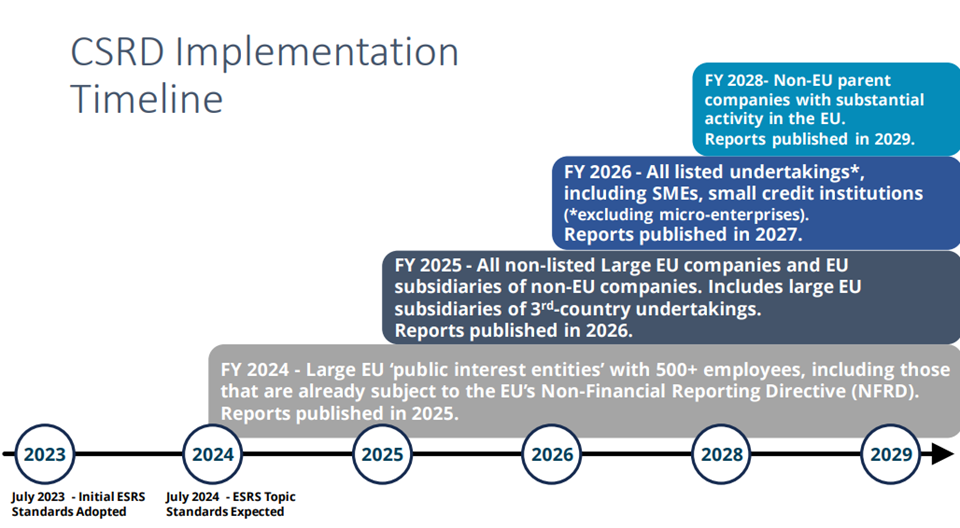

Welche Unternehmen müssen im Rahmen der EU-CSRD Bericht erstatten und wann beginnt die Berichtspflicht?

Die EU-CSRD wird schätzungsweise 50 000 Unternehmen betreffen, darunter auch Unternehmen, die ihren Hauptsitz außerhalb der EU haben, aber über Tochtergesellschaften verfügen, die auf dem EU-Markt tätig sind, oder die eine wesentliche Tätigkeit in der EU ausüben. Zu den Faktoren, die bestimmen, welche Unternehmen im Rahmen der CSRD Bericht erstatten müssen, gehören finanzielle Schwellenwerte wie die jährlichen Nettoeinnahmen, das gesamte in der EU gehaltene Vermögen, die Gesamtzahl der Beschäftigten und bei "börsennotierten" Unternehmen, die zum Handel auf einem geregelten EU-Markt zugelassen sind, die Höhe der Schuldtitel und Aktien.

Unternehmen, die konkrete Fragen zu den Auswirkungen des Gesetzes auf ihren Betrieb haben, sollten sich noch heute an SCS Consulting wenden.

Schritte zur Erreichung der EU CSRD-Bereitschaft und Konformität

Die Einhaltung der EU-CSRD sieht für jedes Unternehmen anders aus, je nach dem einzigartigen ESG- und Wesentlichkeitsprofil des jeweiligen Unternehmens. SCS Consulting bietet zahlreiche Schritte, die in jeder Phase Ihres CSRD-Berichtsprozesses eingesetzt werden können.

- Feststellung der Anwendbarkeit: Die CSRD enthält Umsetzungsfristen, die je nach Art und Größe des Unternehmens variieren. Wir helfen Ihnen dabei, die rechtliche Struktur Ihrer Unternehmensgruppe anhand der CSRD zu bewerten, um den Zeitplan für die Meldepflicht in Ihren Geschäftseinheiten zu verstehen.

- Doppelte Wesentlichkeitsbewertung: Alle Unternehmen, die im Rahmen der CSRD Bericht erstatten, müssen eine umfassende Bewertung der doppelten Wesentlichkeit durchführen. Wir arbeiten mit Ihrem Unternehmen zusammen, um die Bewertung in Vorbereitung auf die Berichterstattung durchzuführen.

- Bewertung der Lücken: Wir führen Gap-Assessments im Hinblick auf die Ergebnisse der doppelten Wesentlichkeit, die ESRS-Module und die relevanten freiwilligen Standards und Rahmenwerke durch, die die bestehenden Berichterstattungsbemühungen Ihres Unternehmens umfassen. Dazu gehören: GRI, SASB, TCFD, TNFD, GRI, ISSB und die UN-Ziele für nachhaltige Entwicklung.

- Entwicklung einer Strategie: Die Ergebnisse der doppelten Wesentlichkeitsbewertung legen den Rahmen für die CSRD-Berichterstattung fest. Wir arbeiten mit Ihrem Unternehmen zusammen, um die Strategie für die integrierte Berichterstattung und die Schließung von Berichtslücken zu entwickeln, einschließlich der Einbeziehung der Ergebnisse der Lückenbeurteilung in bestehende Berichterstattungsbemühungen.

- Entwicklung von EU CSRD-Berichten: Wir arbeiten mit Unternehmen zusammen, um Offenlegungsdaten zusammenzustellen und zu analysieren und den Berichtsinhalt in Übereinstimmung mit den ESRS-Standards und anderen freiwilligen Standards oder Rahmenwerken zu erstellen, die bei der jährlichen Berichterstattung verwendet werden. SCS Consulting unterstützt die Offenlegung von Informationen im XHTML-Format, um sicherzustellen, dass die Informationen in Übereinstimmung mit dem European Single Electronic Format (ESEF) verfügbar und zugänglich sind.

- Externe Assurance: SCS Consulting bietet Assurance-Bereitschaft und Beratung an. Wenn Ihr Unternehmen eine zertifizierte externe Assurance benötigt, besuchen Sie bitte SCS Global Services. SCS Consulting kann sicherstellen, dass Ihr Unternehmen auf die obligatorische, eingeschränkte Assurance gemäß CSRD vorbereitet ist.

- Überprüfung der Sprache von Umweltaussagen: Wir überprüfen den Inhalt von Berichten, um sicherzustellen, dass die Formulierung von Werbeaussagen den gesetzlichen Anforderungen in Bezug auf Anti-Greenwashing, Klima- und Nachhaltigkeitsbehauptungen in verschiedenen Märkten (EU, USA, Kanada, Großbritannien und andere) entspricht.

- Ergebnisse nutzen, um sich zu verbessern: Wir arbeiten daran, jeden Berichtszyklus zu nutzen, um verbesserungswürdige Bereiche zu identifizieren und die weitere Entwicklung Ihrer Nachhaltigkeitsstrategie voranzutreiben. Unser Ziel ist es, dass Ihr Nachhaltigkeitsprogramm und Ihre Berichterstattung im Laufe der Zeit gestärkt werden.