Erfüllung der Anforderungen der Verordnung über den neuen CO2-Grenzausgleichsmechanismus (CBAM) mit Product Carbon Footprints

Da der jüngste „Emissions Gap“-Bericht der Vereinten Nationen aufzeigt, dass die Verbrennung fossiler Brennstoffe durch die Menschheit dazu führen könnte, dass die im Pariser Abkommen festgelegten empfohlenen Grenzwerte für die globale Durchschnittstemperatur rasch überschritten werden, treibt die Europäische Union (EU) eine Politik voran, die die Notwendigkeit ernsthafter und rascher Klimaschutzmaßnahmen unterstreicht und unterstützt.

Mit dem EU-Mechanismus zur CO₂-Grenzausgleichsabgabe (CBAM) – der ursprünglich 2020 als Teildes Europäischen Grünen Deals eingeführt wurde, um das ehrgeizige Ziel zu verwirklichen, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen – will die EU dem Phänomen der Verlagerung von CO₂-Emissionen entgegenwirken, einem Nebenprodukt der industriellen Fertigung, das entsteht, wenn Produkte oder Produktteile, die in Ländern mit weniger strengen Emissionsvorschriften hergestellt wurden, in Länder mit strengeren Klimagesetzen importiert werden.

Für alle Unternehmen, die Waren aus den Bereichen Eisen und Stahl, Aluminium, Strom, Zement, Wasserstoff und Düngemittel importieren, waren die ersten Quartalsberichte während der aktuellen Übergangsphase bis zum 31. Januar 2024 beimCBAM-Übergangsregister einzureichen. Ab Januar 2026 jedoch, wenn die neuen CBAM-Vorschriften mit der Erhebung von Zöllen vollständig in Kraft treten, müssen alle Importeure Berichte auf der Grundlage der tatsächlichen eingebetteten Emissionen einreichen, die von ihren Lieferanten berechnet wurden. Für viele Hersteller, die noch nie eine CO2-Bilanz erstellt haben, kann dies erhebliche Herausforderungen mit sich bringen.

Wenn Ihr Unternehmen als Lieferant in die EU tätig ist und Fragen zur Berechnung des CO₂-Fußabdrucks Ihrer Produkte hat oder wenn Ihr Unternehmen als Importeur Fragen zur Meldung von Emissionen bei der Einfuhr in EU-Mitgliedstaaten gemäß den neuen CBAM-Vorschriften hat, bietet SCS ein neues CBAM-Unterstützungsprogramm an, um Unternehmen bei der Einhaltung der Vorschriften zu unterstützen.

Sicherstellung der CBAM-Konformität anhand der CO₂-Bilanz von Produkten

Da so viele SCS-Kunden in Branchen tätig sind, die von den neuen CBAM-Vorschriften am stärksten betroffen sein werden, hat SCS ein fortschrittliches Tool zur Ermittlung des CO₂-Fußabdrucks von Produkten entwickelt, das speziell darauf ausgelegt ist, Kunden dabei zu unterstützen, nicht nur die direkten und indirekten Emissionen ihrer Produkte zu berechnen, sondern auch die Übergangsfrist der EU Oktober 2023 – Ende Dezember 2025, da die EU-Kommission selbst weiterhin Aktualisierungen und Leitlinien zu den Berichtspflichten und den zulässigen Basisdaten für die Emissionsberichterstattung für jeden Sektor bereitstellt.

Wenn sie jetzt handeln und CBAM-Berichte auf der Grundlage von eingebetteten Emissionen erstellen, die anhand der tatsächlichen Daten ihrer Lieferanten berechnet wurden – und nicht anhand der in dieser Übergangsphase derzeit akzeptierten Standardwerte für eingebettete Emissionen von CBAM-Waren –, verfügen Kunden aus den betroffenen Branchen über die genauesten Berichtsdaten zu ihren Waren und können die Genauigkeit ihrer CO₂-Emissionserfassung und -berichterstattung bereits weit vor Ablauf der Frist im Januar 2026 sicherstellen.

Inwiefern unterscheiden sich die CO₂-Fußabdrücke im Rahmen der CBAM?

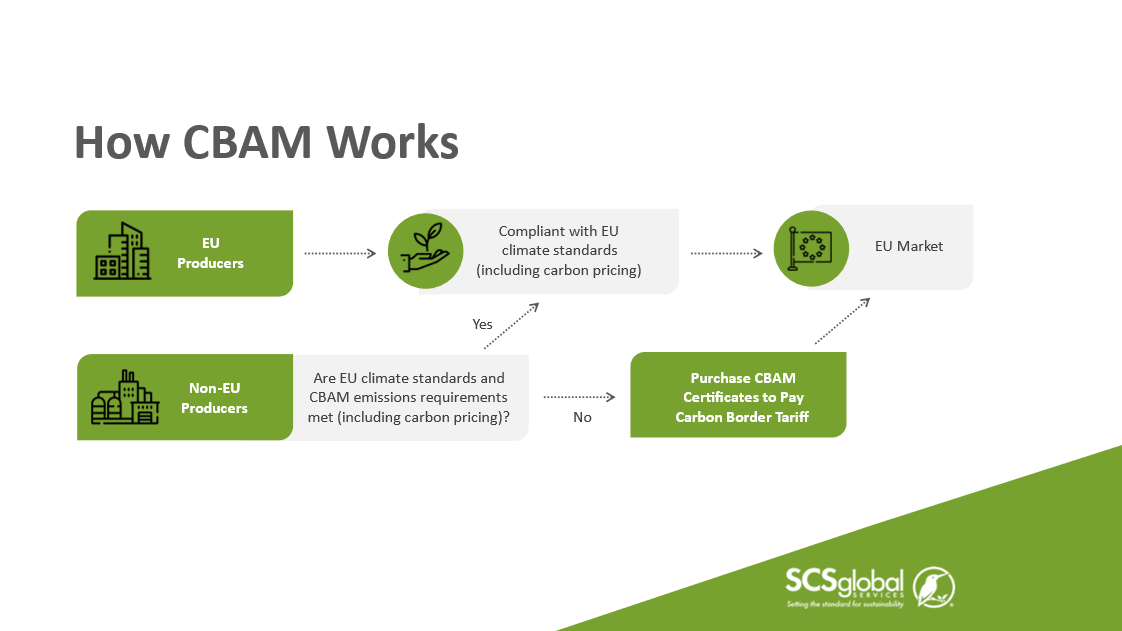

Globale Unternehmen, die außerhalb der Europäischen Union Waren in den Bereichen Eisen und Stahl, Aluminium, Strom, Zement, Wasserstoff und Düngemittel herstellen, müssen bei der Einfuhr in die Mitgliedstaaten der Europäischen Union eine vollständige Aufstellung der direkten und indirekten Treibhausgasemissionen ihrer Produkte vorlegen.

Für Unternehmen, die mit der Erfassung und Berichterstattung von CO₂-Fußabdrücken für eine Reihe von Produkten vertraut sind, weichen die Anforderungen der CBAM-Berichterstattung von den bestehenden Methoden ab, die von anderen gängigen Standards wie PAS 2050, dem WRI/WBCSD GHG Protocol und der Bilanzierungsmethode nach ISO/TS 14067 vorgeschrieben werden.

Der größte Unterschied zwischen den bestehenden Methoden zur Berechnung des CO₂-Fußabdrucks von Produkten und den neuen CBAM-Vorschriften besteht darin, welche Vorprodukte aus früheren Phasen der Lieferkette erfasst, berechnet und den EU-Behörden gemeldet werden müssen.

Die CBAM unterteilt Emissionen in direkte und indirekte Emissionen. Zu den direkten Emissionen zählen diejenigen, die durch die Verbrennung fossiler Brennstoffe, industrielle Prozesse sowie Heiz- und Kühlvorgänge im gesamten Produktionsprozess entstehen. Vor allem schreibt die neue CBAM-Verordnung vor, dass die indirekten Emissionen aus der Stromerzeugung für die Produktion aller relevanten Vorprodukte berechnet werden müssen. Die frühzeitige Meldung indirekter Emissionen in der Lieferkette wird von entscheidender Bedeutung sein, um einen reibungslosen Übergang in diese neue Ära ehrgeizigerer Klimainitiativen der EU zu gewährleisten.

Schritte zur Vorbereitung der Informationen für die CBAM

Im Großen und Ganzen geht es im ersten Schritt darum, die bestmöglichen Daten zu erheben. So muss beispielsweise ein Aluminium-Strangpresswerk die Emissionen aller vor Ort verwendeten Brennstoffe zu jedem Zeitpunkt des Strangpressprozesses sowie den Stromverbrauch der Anlage berechnen. Außerdem muss es die direkten und indirekten Emissionen berücksichtigen, die in den für den Prozess verwendeten Aluminium-Einsatzstoffen enthalten sind, wobei Daten des Lieferanten oder Standardwerte herangezogen werden. Aluminium-Strangpresser mit Sitz außerhalb der EU, die Verträge mit einem EU-Importeur haben, müssen ihre Daten zu den eingebetteten Emissionen – d. h. Tonnen Kohlendioxidäquivalent pro Tonne Produkt – an den Importeur übermitteln, um den CBAM-Berichtsprozess zu erleichtern.

Importeure müssen die Gesamtmenge der in ihren Importen enthaltenen CO₂-Äquivalent-Emissionen berechnen, und zwar als Produkt aus der Gesamtmenge der importierten Waren in Tonnen und den pro Tonne der jeweiligen Ware enthaltenen Emissionen. Auf der Grundlage dieses Wertes werden ab Januar 2026 für alle unter die Regelung fallenden Produkte, die in die EU importiert werden, Zölle berechnet.

Während die Berechnungen der Importeure relativ einfach sind, kann die Datenerfassung vor Ort deutlich länger dauern, als die Unternehmen vielleicht annehmen – selbst bei solchen, die bereits effizient arbeiten und aktiv Daten erheben.

Sobald die Importeure sowohl die direkten als auch die indirekten Emissionen im Zusammenhang mit ihren importierten Waren berechnet haben, können sie wählen, ob sie den von der CBAM-Kommission bereitgestellten Portal oder ein externes Tool zur Erstellung ihres CBAM-Berichts nutzen möchten.

Erstellung des CBAM-konformen Berichts

SCS verfügt über ein sofort einsatzbereites CBAM-Berichtstool, das CBAM-konforme Kommunikationsvorlagen auf der Grundlage der bereitgestellten Daten zum Herstellungsprozess sowie CBAM-Berichte auf der Grundlage der vom Importeur eingegebenen Daten für jeden in der CBAM-Verordnung erfassten Sektor erstellen kann.

Das Berichtstool bietet zudem Zugriff auf eine sorgfältig zusammengestellte Liste von Datensätzen, die für den Produktionsprozess und die Ausgangsstoffe eines Herstellers relevant sind. Die Bereitstellung der erforderlichen Datensätze gewährleistet genaue Berechnungen und Berichte.

Vor allem aber bietet das Berichtstool von SCS den Kunden die Möglichkeit, ihre Daten und Berechnungen durch eine Überprüfung durch Dritte bestätigen zu lassen – eine Anforderung der CBAM, die ab 2026 gilt –, sodass die Kunden darauf vertrauen können, dass ihre Berichte den Anforderungen der nächsten Phase der CBAM-Umsetzung genügen.

Um mehr zu erfahren, hören Sie sich unseraktuelles CBAM-Webinar an, in dem wir näher auf unserenSupport-Service für den CO₂-Grenzausgleichsmechanismus eingehen und Unternehmen dabei unterstützen, sich darauf vorzubereiten, Treibhausgasemissionen über den gesamten Lebenszyklus ihrer Produkte hinweg zu erfassen, zu berechnen und zu melden, um die Einhaltung der neuen CBAM-Vorschriften sicherzustellen.

Um einen Termin zu vereinbaren, um die CBAM-Anforderungen Ihrer Organisation zu besprechen, wenden Sie sich bitte an:

Nord-Amerika

Oren Jaffe

Vertriebsleiter, ECS

+1-510-882-0951

Indien

Bobby Matthew

Direktor für Geschäftsentwicklung, Indien & Naher Osten

Europa

Gustavo Bacchi

Leiter Geschäftsentwicklung, Europa