Nachhaltigkeit treibt die globale Biokraftstoffpolitik und -technologie an

Autor: Matthew Rudolf

Die schnell wachsende Rolle von Biokraftstoffen in der Wirtschaft hat wichtige Auswirkungen auf die nachhaltige Entwicklung weltweit. Einerseits bieten Biokraftstoffe als Alternativen zu herkömmlichen Energiequellen im Verkehrssektor erhebliche potenzielle Vorteile. Andererseits hat die mit der Biokraftstoffproduktion verbundene Landnutzung eine breite Debatte über die optimale Nutzung von Ackerland, die Auswirkungen auf die weltweiten Lebensmittelpreise und die Nachhaltigkeit der Produktionsverfahren ausgelöst. Als Reaktion darauf hat sich weltweit ein Netz von Regulierungsmaßnahmen herausgebildet, das durch freiwillige Überprüfungen durch Dritte verstärkt wird.

Dieser Artikel bietet eine kurze Einführung in die globale Biokraftstoffpolitik und die treibenden Kräfte hinter ihr. Die Leser sollten sich auch für ein kostenloses Webinar am 12. September anmelden, an dem eine hochkarätige Runde von Experten für globale Politik teilnimmt, um mehr zu erfahren.

Das Wachstum der Biokraftstoffe

Biokraftstoffe sind flüssige Kraftstoffe, die vor kurzem aus lebender - also biologischer - Materie gewonnen wurden. Wenn die meisten Menschen über Biokraftstoffe sprechen, meinen sie Biodiesel, erneuerbaren Diesel (auch "hydriertes Pflanzenöl" oder HVO) und Benzinersatzstoffe wie Bioethanol und erneuerbares Benzin (z. B. erneuerbares Naphtha). In der gegenwärtigen Zeit niedriger Erdölpreise hängt der Erfolg von Biokraftstoffen weitgehend von einer unterstützenden Politik ab. Dies ist sinnvoll, wenn Biokraftstoffe das tun, was sie tun sollen: die Energieunabhängigkeit fördern, die ländliche Wirtschaft unterstützen und den Ausstoß von Treibhausgasen verringern, ohne dass es dabei zu nennenswerten Nachteilen kommt.

Die Produktion von Biokraftstoffen wurde durch die Suche nach Alternativen zu fossilen Kraftstoffen mit geringeren ökologischen und sozialen Auswirkungen vorangetrieben. Da der Klimawandel zu einer der wichtigsten gesellschaftlichen Herausforderungen geworden ist, richtet sich die öffentliche Politik entsprechend auf die Unterstützung von Biokraftstofftechnologien aus, die dem Klima zugute kommen, insbesondere in den drei wichtigsten Biokraftstoffmärkten - den USA, Europa und Kalifornien. Diese Politik unterstützt das Wachstum von kohlenstoffarmen Kraftstoffen und Biokraftstofftechnologien der nächsten Generation mit verbesserten Kohlenstoffvorteilen. Es folgt eine kurze Beschreibung der Grundlagen der einzelnen politischen Rahmenbedingungen in diesen wichtigen Märkten.

Standard für erneuerbare Kraftstoffe (RFS2)

Der Renewable Fuels Standard 2 (RFS2) ist die wichtigste Regelung für erneuerbare Kraftstoffe in den Vereinigten Staaten. Mit dem Mitte 2010 eingeführten RFS2 wurden vier verschachtelte Kategorien für erneuerbare Kraftstoffe mit unterschiedlichen Eigenschaften und Anforderungen an die Treibhausgasreduzierung geschaffen. Darüber hinaus verbieten die in RFS2 enthaltenen Landnutzungskriterien die Verwendung von Rohstoffen, die auf Flächen angebaut werden, die nicht bereits am 19. Dezember 2007 landwirtschaftlich genutzt wurden. (Die RFS-Definition von erneuerbarer Biomasse ist im U.S. Federal Register, Band 75, Nr. 58, Seite 14681, zu finden). Diese vier Kategorien sind:

- Erneuerbare Kraftstoffe(D6 RIN-Kategorie) - 20 % THG-Reduktionsanforderung, alle verwendeten Rohstoffe und Kraftstoffarten sind qualifiziert. Hauptsächlich durch Ethanol auf Stärkebasis (Mais) in den USA erfüllt.

- Fortgeschrittene Biokraftstoffe(D5 RIN-Kategorie) - 50 % THG-Reduktionsanforderung, alle verwendeten Rohstoffe und Kraftstoffarten qualifizieren sich. Hauptsächlich durch importiertes Zuckerrohr-Ethanol erfüllt.

- Auf Biomasse basierender Diesel(D4 RIN-Kategorie) - 50 % THG-Reduktionsanforderung, nur Dieselersatzkraftstoffe qualifizieren sich. Hauptsächlich Biodiesel und erneuerbarer Diesel (d.h. HVO).

- Zellulosehaltige Biokraftstoffe(D3- und D7-RIN-Kategorie) - 60 % THG-Reduktionsanforderung, hergestellt aus biogenen zellulosehaltigen Materialien wie CNG aus Deponie- und Viehabfällen und Ethanol aus landwirtschaftlichen Rückständen (z. B. Maisstroh, Zuckerrohrbagasse) oder Energiepflanzen wie Switchgrass.

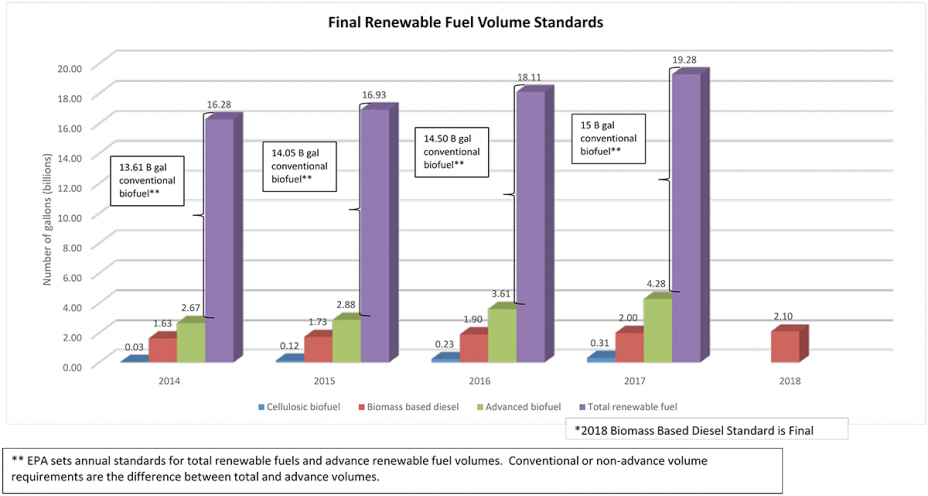

Verpflichtete Parteien - d. h. Unternehmen, die fossile Brennstoffe auf den Markt bringen, wie z. B. Erdölraffinerien und Importeure - müssen am Ende jedes Kalenderjahres Gutschriften für jede Kategorie besitzen, die der Menge an fossilen Brennstoffen entsprechen, die sie auf den Markt bringen. Diese Gutschriften, die als Renewable Identification Numbers (RINs) bezeichnet werden, entstehen, wenn Biokraftstoffe über Biokraftstoffhersteller, Importeure oder andere Unternehmen auf den Markt kommen. Die relative Anzahl der Gutschriften, die die verpflichteten Parteien in jeder Kategorie vorhalten müssen, wird durch die Renewable Volume Obligation (RVO) festgelegt, die jedes Jahr im November veröffentlicht wird. Einige Mengenanforderungen sind gesetzlich festgelegt, und in einigen Fällen werden diese Mengen jedes Jahr bei der Veröffentlichung der RVO festgelegt.

Während die Menge an erneuerbaren Kraftstoffen (D6 RINs), die die Verpflichteten vorhalten müssen, auf 15 Milliarden Gallonen pro Jahr begrenzt ist, sollen die Mengen an fortschrittlichen Biokraftstoffen und Zellulose-Biokraftstoffen mit der Inbetriebnahme neuer Anlagen steigen. RFS2 setzt ein Zielvolumen von insgesamt 36 Milliarden Gallonen an erneuerbaren Kraftstoffen in allen vier Kategorien bis 2022 fest, wobei das gesamte Wachstum bis dahin (ca. 21 Milliarden Gallonen) auf die Kategorie der fortschrittlichen Biokraftstoffe entfällt, die Diesel auf Biomassebasis und Biokraftstoffe auf Zellulosebasis umfasst. (Zellulosebasierte Biokraftstoffe, die Kategorie mit dem größten Wachstum bis 2022, haben sich nicht so schnell wie erwartet auf dem Markt durchgesetzt, was einige dazu veranlasst hat, realistischere RVO-Wachstumsziele zu fordern.) Die Befürworter von Biokraftstoffen werden die Unterstützung von Umweltschutzorganisationen benötigen, um die strengen RFS-Volumenziele aufrechtzuerhalten, und sie werden nachweisen müssen, dass es Technologien und Rohstoffe gibt, die in der Lage sind, die immer strengeren THG-Reduktionsziele von 50 % und 60 % zu erreichen.

Europäische Richtlinie für erneuerbare Energien und die RED II

Die Europäische Richtlinie für erneuerbare Energien (EU RED) ist am 1. Januar 2018 in Kraft getreten. Sie legt verbindliche Ziele für Kraftstoffe aus erneuerbaren Energien für jeden Mitgliedstaat und die EU-Gemeinschaft fest und treibt die EU-Gemeinschaft insgesamt auf ein verbindliches Mindestziel von 20 % erneuerbarer Kraftstoffe bis 2020 zu. Bei der letzten Überprüfung hat fast die Hälfte der europäischen Länder ihre individuellen Ziele erreicht, und die EU ist auf dem besten Weg, ihre Gesamtziele für 2020 zu erreichen.

Damit Biokraftstoffe diese verbindlichen Ziele erfüllen können, müssen bestimmte Nachhaltigkeitsanforderungen erfüllt werden, darunter ein Mindestmaß an Kohlenstoffreduzierung und der Schutz vor dem Verlust von Wäldern, Feuchtgebieten oder anderen natürlichen Ökosystemen. Um sicherzustellen, dass die Biokraftstoffe diese Anforderungen erfüllen, hat die Europäische Kommission die Überwachung dieser Kriterien an unabhängige Nachhaltigkeitsregelungen ausgelagert, die ihrerseits die RED-Kriterien in umfassendere Nachhaltigkeitsanforderungen integriert haben, die von Dritten wie SCS Global Services. Beispiele für bekannte, von der Europäischen Kommission genehmigte Nachhaltigkeitssysteme sind der Runde Tisch für nachhaltige Biomaterialien (RSB), die Internationale Nachhaltigkeits- und Kohlenstoffzertifizierung (ISCC), Bonsucro (nur Zuckerrohr) und der Runde Tisch für nachhaltiges Palmöl (RSPO).

Die RED schreibt vor, dass Biokraftstoffe, die auf den Markt kommen, eine Treibhausgasreduktion von mindestens 35 % aufweisen müssen. Dieser Schwellenwert wird im Januar 2018 auf 50 % für bestehende Anlagen und 60 % für Anlagen, die nach Oktober 2015 in Betrieb genommen wurden, angehoben. Darüber hinaus haben einige Länder, wie z. B. Deutschland, neben der Erneuerbare-Energien-Richtlinie eine neue THG-Quotenanforderung eingeführt, die effektiv eine Anforderung an erneuerbare Kraftstoffe durch eine Anforderung zur Kohlenstoffreduzierung ersetzt und damit finanzielle Anreize für den Markteintritt kohlenstoffarmer Biokraftstoffe schafft, ähnlich wie ein Standard für kohlenstoffarme Kraftstoffe (dies wird weiter unten ausführlicher behandelt).

Am 30. November 2016 veröffentlichte die Europäische Kommission einen Vorschlag für eine überarbeitete Erneuerbare-Energien-Richtlinie, bekannt als RED II. Die RED II zielt darauf ab, die Verwendung von Biokraftstoff-Rohstoffen für die Nahrungsmittelproduktion auslaufen zu lassen, und legt für die EU-Mitgliedstaaten ein neues Ziel für erneuerbare Energien für den Zeithorizont 2030 fest. Während die endgültige Fassung der RED II noch in Brüssel verhandelt wird, besteht kaum ein Zweifel daran, dass Biokraftstoffe deutlich aggressivere Nachhaltigkeitsziele erfüllen müssen, um den künftigen Anforderungen der europäischen Politik zu entsprechen.

Standards für kohlenstoffarme Kraftstoffe (Kalifornien, Oregon und British Columbia)

Der Low Carbon Fuels Standard (LCFS) ist ein neuartiges Programm, das in Kalifornien eingeführt wurde. Seitdem hat es sich auf eine Reihe anderer Bundesstaaten und Provinzen an der Westküste der USA und Kanadas sowie auf einige europäische Mitgliedsstaaten ausgeweitet, wo es als Treibhausgasquotenverpflichtung bekannt ist.

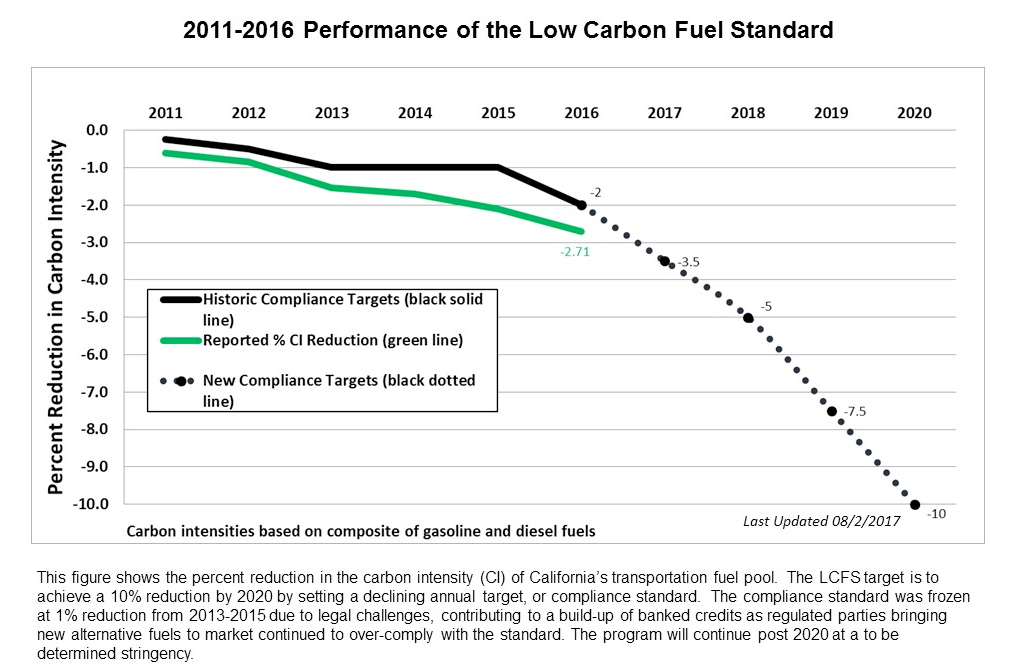

Das kalifornische LCFS legt keine volumetrischen Anforderungen für die Verwendung erneuerbarer Kraftstoffe fest, sondern schafft Anreize zur Kohlenstoffreduzierung, unabhängig von der Art des Kraftstoffs oder des Ausgangsmaterials. Im Gegensatz zum RFS und zur RED verlangt das LCFS nicht einmal, dass die Kraftstoffe aus erneuerbaren Quellen stammen; es kann daher beispielsweise als Anreiz für die Verwendung kohlenstoffärmerer fossiler Kraftstoffe genutzt werden. Der Kohlenstoffanreiz wird dadurch geschaffen, dass die Verpflichteten verpflichtet werden, die Kohlenstoffintensität ihres gesamten Kraftstoffmixes jedes Kalenderjahr zu verringern. Kalifornien hat für den Diesel- und den Benzinkraftstoffpool getrennte Kurven für die Kohlenstoffreduzierung festgelegt, mit dem Ziel, den Gesamtkraftstoffmix bis 2020 auf 10 % unter das Niveau von 1990 zu senken. Das California Air Resources Board (ARB) ist derzeit dabei, die LCFS-Erfüllungskurve unter Berücksichtigung der jüngsten Gesetzgebung (SB 32), die für alle Sektoren eine THG-Reduktionsschwelle von 40 % bis 2030 festlegt, neu festzulegen. Das bevorzugte Szenario der ARB, das in einem im August 2017 veröffentlichten Konzeptpapier beschrieben wurde, sieht eine LCFS-Zielsetzung von 18 % Kohlenstoffreduzierung für Kraftstoffe im Verkehr bis 2030 im Vergleich zu einer Ausgangsbasis von 2010 vor.

Im kalifornischen LCFS-Programm sind derzeit eine Reihe von Änderungen im Gange. Zu diesen Änderungen gehören die Einführung der Überprüfung durch Dritte, ähnlich den europäischen Nachhaltigkeitsregelungen, die zur Erfüllung der EU-Richtlinie über erneuerbare Energien verwendet werden, sowie die bevorstehende Einbeziehung von erneuerbarem Düsenkraftstoff zur Generierung von LCFS-Gutschriften. Während der Regelsetzungsprozess für das LCFS noch läuft, gibt es kaum Zweifel daran, dass die Demonstration des Potenzials kohlenstoffarmer Kraftstoffe, einen wesentlichen Beitrag zu den ehrgeizigen Klimazielen Kaliforniens zu leisten, das Hauptziel dieses innovativen Programms ist.

Matthew Rudolf ist SCS Global Services' Programmmanager für Biokraftstoffe und RSPO-Zertifizierung.